Учет рисков, мониторинг доходов и расходов

От последнего этапа будет толк только после прохождения четырех предыдущих

Ребенку нужно рассказать о важности подушки финансовой безопасности на случай потери работы, болезни, серьезной поломки автомобиля и т.п. Если он научится учитывать критические сценарии, ему будет проще выходить из трудных ситуаций, которые порой возникают по независящим от нас причинам

Хорошее подспорье для оценки ситуации по итогам года – чек-лист финансов. Пусть ребенок учится ориентироваться в основных параметрах: минимальном размере заначки, лимите по кредитным выплатам и т.п. Пусть научится мониторить процесс достижения финансовых целей, оценивать процент достижения каждой из них.

Чтобы обучение шло успешно, вы должны подавать хороший пример на каждом этапе. Ничего из этой затеи не выйдет, если вы пытаетесь научить грамотно распоряжаться финансами, а сами не вылезаете из долгов.

???? Аудиоверсия подкаста

все аудио (itunes) подкасты здесь

=====================

Если Вам понравился данный подкаст, то, пожалуйста, поддержите проект MoneyPapa и сделайте один или несколько следующих шагов:

подпишитесь на мои новости здесь подпишитесь на меня в фейсбуке, на ютубе и в инстаграм поставьте лайк, сделайте репост и напишите свой честный комментарий

Так я буду знать, что Вам нравится то, что я делаю, и я буду создавать полезные материалы еще! Заранее большое спасибо!

Список всех подкастов здесь.Спасибо, что смотрите, читаете и слушаете MoneyPapa!

А я желаю Вам благополучия в финансах, семье и по жизни!С Вами был Тимур Мазаев, он же MoneyPapa.

ADD_THIS_TEXT

США

Многие американские подростки сами зарабатывают карманные деньги. Все это узаконено, но в каждом штате свои нюансы. К примеру, в Нью-Джерси школьники могут трудиться с 12 лет. В столь юном возрасте им доверяют доставку газет, помощь в фермерском хозяйстве, работу в саду, уход за малышами. Также может оплачиваться участие в театральных постановках. По мере взросления открываются новые возможности. После 14 лет ребенок может устроиться продавцом, уборщиком и даже спасателем на пляж. Когда подростку исполняется 16 лет, он может работать по более сложным специальностям, связанным с машинами и различными механизмами. По нашим меркам американские дети зарабатывают неплохие деньги. В случае годового заработка, превышающего $4000, они платят налоги.

При обучении финансовой грамотности учителя задействуют школьные деньги – classroom cash. В магазин с ними не сходишь, но можно участвовать в школьной лотерее, в которой разыгрываются игрушки, сладости, канцелярские товары и прочие приятные мелочи.

Для американских школьников работают учебные центры Junior Achievement. В них молодежь обучают азам управления личными финансами, рассказывают о профессиях и бизнесе. Для младших школьников организовывают посещение бизнес-городка – модели делового центра города. Школьники в нем управляют банками, продают сладости в кафе, голосуют за мэра. При распределении должностей учитываются способности учащихся. Дети заранее проходят тесты на профпригодность и пишут заявки, кандидатуры утверждаются на собеседовании. По городку дети ходят с аналогами дебетовых карт, рассчитываются с помощью чековых книжек.

Сколько денег давать на карманные расходы

Еще в детсадовском возрасте многие дети проявляют интерес к деньгам – увлеченно собирают в копилку монеты, рисуют «купюры» для игры в магазин и задумываются, как сделать так, чтобы у папы или мамы в магазине всегда хватало на любую игрушку и сладости. Со временем на смену пассивному созерцанию приходит активное участие – ребенок получает в свое распоряжение первые карманные или подаренные деньги.

Некоторые родители стремятся как можно дольше ограждать ребенка от финансовых вопросов. Они боятся, что ребенок потеряет деньги, потратит все и сразу, купит что-то некачественное или просто «повзрослеет раньше времени». Однако, по мнению психологов, не стоит чрезмерно оттягивать первые попытки самостоятельного распоряжения деньгами. «Для того, чтобы ребенок научился разумно пользоваться деньгами, для понимания функции и цены денег – ему нужны деньги», – убеждена Олеся Княжева. Когда же начинать?

В возрасте 4-5 лет карманные деньги давать еще слишком рано, но можно завести копилку, куда ребенок будет складывать деньги на какую-нибудь цель. Например, подарок на Новый год или дорогую игрушку, которую родители не могут купить сразу. «Совсем забытый, но такой хороший урок финансовой грамотности, успешно использовавшийся со времен Советского Союза, – поход в булочную или за молоком, куда родители отправляли нас лет с шести», – вспоминает Олеся Княжева. Самостоятельные мелкие покупки, пусть и под присмотром родителей, очень способствуют развитию ответственности.

Небольшие суммы на карманные расходы нужно начинать выдавать ребенку уже в младшем школьном возрасте, говорит Олеся Княжева. Сумма должна быть фиксированной и заранее оговоренной, чтобы ребенок научился ее распределять. Получение карманных денег не должно зависеть от поведения или оценок в школе. Сколько давать денег? Это зависит от статей расходов и семейного бюджета. Не следует выдавать слишком крупную сумму, даже если финансовые возможности родителей это позволяют. «Исходить нужно из степени ответственности ребенка, а не его желаний, и определять сумму индивидуально», – рекомендует педагог-психолог.

Если в семье дети разного возраста, можно определить разницу в суммах, исходя из возраста детей, – например, семилетнему давать 70 рублей, десятилетнему 100 рублей. Младшим детям лучше выделять деньги небольшими суммами каждый день, детям среднего возраста – раз в неделю, а в старших классах – раз в месяц. Чем старше ребенок – тем более он способен планировать свои траты.

«Многие родители являются противниками карманных денег, потому что не доверяют своим детям. Они боятся, что те потратят средства на что-то вредное, запрещенное, и это, к сожалению, не исключено. Но, отгораживая детей от внешнего мира, вы не защищаете их от ошибок, а напротив, лишаете бесценного опыта, который в этом возрасте пройдет менее болезненно. И, конечно, чем больше доверия к себе чувствует ребенок, тем больше его уверенность в себе. Но будьте последовательны, во всем нужна мера и разумный подход», – говорит педагог-психолог Олеся Княжева.

Наблюдайте, как ребенок распоряжается карманными деньгами, тратит ли сразу все или постепенно. Введите правило: выданная сумма уже не увеличится, и, если потратить ее сразу, придется отложить все остальные желания на неделю или месяц. Так ребенок с детства научится жить по средствам. Если вы видите, что деньги сразу исчезают в неизвестном направлении – вмешайтесь и выясните причину.

Не нужно указывать ребенку, что и где покупать, но советы в мягкой форме давать можно и даже нужно

Например, обратите его внимание, что леденец в магазине у дома стоит в три раза дешевле, чем в парке, где вы собираетесь гулять. Кроме того, обязательно составьте список запрещенных покупок, если таковые имеются – например, вы категорически против жевательной резинки и чипсов или какие-то продукты противопоказаны ребенку по состоянию здоровья

Распоряжаясь деньгами, ребенок чувствует себя взрослым, что положительно сказывается на развитии его навыков. Предоставьте ему возможность самостоятельно оплачивать, например, школьное питание и канцелярские принадлежности, пропорционально увеличив размер карманных денег. Чем больше опыта в обращении с деньгами будет иметь ваш ребенок, тем лучше он окажется подготовлен к взрослой жизни.

«Позволяйте ребенку совершать ошибки! – говорит Олеся Княжева. – Чем больше мы опекаем своих детей, тем беспомощней они вырастают»

При этом важно не критиковать выбор ребенка. Он должен понимать, что всегда может посоветоваться с родителями и не будет подвержен насмешке

Онлайн игры для школьников и подростков

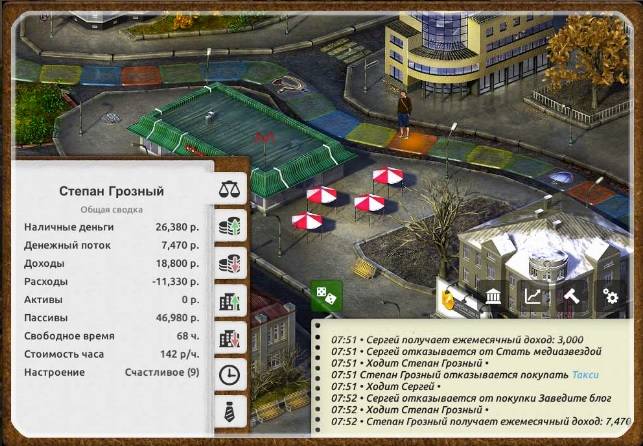

Из игр для старшеклассников подойдет классическая «Монополия» и «Денежный поток». Онлайн кошелек и приложения для планирования финансов также могут помочь научиться грамотно распределять ресурсы и составлять стратегию накопления.

Онлайн игра CachGo

Замечательная онлайн игра CachGo , основанная на игре «Денежный поток» от долларового миллионера Роберта Кийосаки, научит управлять личными финансами, составлять личный финансовый план, покажет как можно выйти на уровень финансовой свободы, вырвавшись из «крысиных бегов», сформировав пассивный денежный поток.

TimeFlow: финансовая онлайн-игра «Время Деньги«

Еще одним способом, как поднять финансовую грамотность, играя может стать онлайн-тренажер TimeFlow .

Его название происходит от двух слов Time — время и Flow — поток. В этом кроется главное преимущество игры. Эта игра не только повышает финансовую грамотность и дает понимание основ инвестирования, но и знакомит с тайм-менеджментом. Ведь для успешности необходимо не только умение управлять своими финансами, но и своим временем.

Эта игра очень разнообразна. Она позволяет самостоятельно выбирать цели и начальные условия. В дальнейшем всё зависит от вас: от вашего умения управлять деньгами и собственным временем.

Плюсом игры TimeFlow является то, что она на русском языке, а следовательно, будет понятна всем.

Повысить уровень своей финансовой грамотности, играя в финансовую игру TimeFlow (Время Деньги).

Финансовая игра TimeFlow

Финансовая игра TimeFlow

Таким образом, как Вы понимаете способов повышения финансовой грамотности и умения управлять деньгами очень много. И для эффективного освоения этой науки необходимо постоянное совершенствование этих навыков. Причем «нудные уроки» могут быть заменены любимыми детям играми.

Совмещение теории с практикой позволит еще больше повысить финансовую грамотность, как школьников, так и взрослых.

Повышение финансовой грамотности в начальной школе

С первого класса ребенок может совершать самостоятельные покупки. Вначале сумма, выданная родителями, должна быть точно равна цене товара – так ребенок научится тратить деньги только на необходимое. Впоследствии сумму можно увеличивать, приучая пересчитывать сдачу и не тратить ее, если нет насущных нужд.

В это время хорошо приучить ребенка вести дневник «доходов-расходов». В котором он должен будет после похода в магазин отражать сколько денег Вы ему дали, сколько он потратил, сколько осталось. Введите поощрение в случае, если ребенок правильно заполнил дневник. Так вы привьете ребенку важные и ценные качества для дальнейшего его финансового процветания:

- научите ценить и управлять деньгами;

- повысите уровень его ответственности и аккуратности;

- потренируете навыки вычисления.

Помните, что для школьников с первого класса важно предоставлять карманные деньги. Сумма может быть небольшая, но в этот период важно объяснить основы процесса накопления

Например: «Если в течение недели ты не будешь покупать сладости, то в выходные сможешь приобрести пластилин». Однако не забывайте, что карманные деньги должны даваться за что-то. Если Вы будете просто так давать деньги ребенку, то Вы сослужите для него плохую службу, так как понимания ценности денег не будет получено. У ребенка должно сформироваться понимание что получение финансов связанно с приложением труда.

Дети в этом возрасте очень любят играть. Попробуйте поиграть в игры, позволяющие овладеть финансовыми навыками. Это могут быть такие игры, как:

размен монеток;

«Магазин» с настоящими деньгами, с подсчетом сдачи;

«Профессии» с выплатой «зарплаты».

Младший школьный возраст (7–11 лет)

Обучение детей финансовой грамотности на этом этапе помогает в общении со взрослыми и одноклассниками. К начальной школе ребёнок должен уметь делать покупки и понимать, что такое размен и сдача или как работает оплата карточкой

Это важно, как минимум, для покупки обедов в столовой. Подарите ему копилку, чтобы он складывал туда денежные подарки

Дайте понять, что у каждой вещи есть цена

В младших классах познакомьте ребёнка с покупками в крупных магазинах и смыслом чека. Попросите его самого расплатится на кассе. Постарайтесь не потакать минутным желаниям ребёнка на шопинге. Расскажите, что у вещей есть своя цена и почему каждая из них стоит по-разному. Затем составьте список желаемого и определите что нужно сделать, чтобы купить это.

Например: «Если выступишь на олимпиаде по математике, то мы сможем купить тебе эту вещь». Главное, не поощрять ребёнка за то, что он хорошо учится или убирается в комнате. Так, он может начать шантажировать. Поощряйте только сверхусилия – то, что не входит в его обязанности.

Читайте книги по финансовой грамотности для детей

Организуйте совместное полезное чтение. Например, у Сергея Федина есть книга «Финансовая грамотность» в двух частях. Это учебник с вопросами и задачами как о семейном бюджете, так и об истории экономических процессов. Другой вариант – «Пёс по имени MoneY» от Бодо Шефер. Главный герой – лабрадор, который учит девочку Киру разбираться в деньгах. Можно прочитать Игоря Липсица – «Удивительные приключения в стране Экономика».

Скачайте приложения по финансовой грамотности для детей

При поддержке Министерства финансов РФ разработана игра «Финзнайка» для детей 1–4 классов. Там можно решать тесты, квесты, кроссворды и загадки на тему бюджета, банков, валюты и бизнеса. Плюс приложения в том, что родители могут зарегистрироваться как наставники и создавать свои задания.

Ещё можно пройти уроки по финансовой грамотности в «Умназии». Это онлайн-платформа, где есть целый интерактивный курс по финансовой грамотности для младших и средних школьников. В программе курса 5 ступеней, а задания сделаны в игровой форме. Они улучшат навыки обращения с деньгами, разовьют самостоятельность ребёнка, повысят интерес к учёбе, познакомят с банковскими продуктами и главными законами денег.

Поиграйте в «Монополию»

Легендарная настольная игра «Монополия» (она же «Менеджер», «Бизнесмен» или «Империя») – это отличный вариант обучения бюджету и планированию. «Монополия» развивает экономические мышление, целеустремлённость и внимательность.

Первые заработки

После постановки финансовой цели можно обсудить способы ее достижения. На этом этапе у ребенка уже должны быть карманные деньги. Хорошо, когда появление этих небольших средств идет параллельно с приучением к труду. Пусть ребенок учится зарабатывать – убирается в комнате, добивается хороших оценок в школе, помогает родителям и т.п. Тогда он поймет, что деньги с неба не падают – для их появления нужно прилагать определенные усилия.

Следующий шаг – показать на примерах работу финансовых инструментов. Начать можно с депозитов. Один из вариантов – завести детский вклад и накопить средства, которые пойдут на серьезные покупки для ребенка. Постепенно можно знакомить его с более сложными финансовыми инструментами, различными способами инвестирования. Для этого, конечно, он должен повзрослеть, получить знания в средней школе.

Не иметь сбережений

Вы не поверите, но отсутствием сбережений страдают люди с абсолютно разными доходами – и те, кто зарабатывает 100 долларов в месяц, и те, кто зарабатывает 10,000 долларов! Это не проблема размера дохода. Если жить без “пожарного запаса” — это, как ездить без запасного колеса, то не иметь сбережений — это «как ездить без ремня безопасности» или «как строить дом без фундамента». «Пожарный запас» поможет вам пережить несчастье, а сбережения помогут вам купить квартиру, машину, оплатить образование детей и т.д. Нет страшнее кошмара, чем остаться один на один с нищенской пенсией.

Также читайте:Вот почему мы должны откладывать именно 20% на будущее14 трюков, чтобы обмануть свой мозг и начать откладывать деньги10 причин, почему вы должны откладывать деньгиКак накопить 150,000 руб за пол года!

Дошкольный возраст (3–7 лет)

В этом возрасте нужно привить ребёнку понимание дохода как результата труда

Важно, чтобы он знал, что родители работают и получают за это деньги. С этого и начинается формирование финансовой грамотности у детей

Покажите ребёнку, как и для чего вы работаете

Рассказывайте ребёнку о своих успехах на работе или даже приведите его туда, чтобы показать, чем вы занимаетесь. Но объясните, что деньги – не единственное мерило отношений. Это поможет избежать одержимости карманными сбережениями. Покажите, что делаете работу по дому не ради вознаграждения, а потому что заботитесь о семье: «Я покошу газон на даче, чтобы нам было приятно смотреть на него и удобно вместе играть».

Придумывайте игры с деньгами

Показывайте ребёнку монеты и купюры разных номиналов и не бойтесь включать их в игровые сценарии

Такие игры для финансовой грамотности развивают моторику, внимание, речь, визуальную память, а также повышают интерес к математике. Сортируйте деньги по номиналу, цвету, размеру

Вместе ищите закономерности – одинаковые или лишние в ряду монеты и купюры.

Включайте детям мультики про финансы

Включите мультфильмы с образовательным подтекстом. Например, некоторые серии «Смешариков» посвящены кредитам, накоплениям, договорам и даже инвестициям. В «Фиксиках» рассказывают, откуда взялись деньги и почему из-за них нельзя ссориться. А в мультике «Три кота» можно узнать, как правильно вести себя во время первого похода в магазин. Есть и специальные мультфильмы – «Азбука денег тётушки Совы» и «Азбука финансовой грамотности для детей».

Поиграйте в «Магазин»

Он же «Рынок» или «Купи-Продай». Это репетиция реального шопинга. Необязательно использовать для оплаты листики, пусть дети привыкают к настоящим деньгам. Расставьте на столе разные товары и закрепите на них ценники, а потом решите, кто будет покупателем, а кто продавцом. Задача первого – собрать нужную сумму на покупку и получить сдачу, а задача второго – пересчитать полученное.

Игры для ребенка 5-10 лет

Вырезаем две картинки

Эта простая игра покажет ребенку, что есть определенное количество ресурса и надо решать, на что его потратить.

На одном листе бумаге нужно нарисовать с разных сторон разные рисунки. Например, на одной стороне яблоко, на другой груша. Предлагаете ребенку вырезать и то и другое. Вероятно, у него это не получится. Объясняем ребенку, что иногда надо решать, на что именно мы хотим потратить свой лист бумаги.

Отложенная покупка

Самое главное в этом возрасте — это научить ребенка откладывать свои небольшие сиюминутные желания ради одного большого. Таким образом мы расширяем его видимый горизонт событий.

Этот навык стоит тренировать. Не стоит давать ребенку тут же то, что он хочет. Нужно заставить его немного ждать или отказываться от чего-то, чтобы потом получить более крупный подарок.

Профессии

В этой игре ребенок должен усвоить, какие есть профессии и что за работу людям платят. У каждой профессии есть свои задания, за которые можно получить игрушечные деньги. Врач лечит кукле ногу, пожарный — тушит пожар, строитель строит дом из кубиков, полиция ловит нарушителя и так далее.

Соединяем игру в «Профессии» и игру в «Магазин» и получаем полную последовательность оборота денег.

Меняем деньги

В этом возрасте уже можно давать основы математики. Показывать, что 10 рублей — это 2 монетки по 5. Или 5 монеток по 2 рубля. Или 10 по 1 рублю. Начать лучше с десяти рублей. Потому что к этому возрасту ребенок легко считает до 10, и у него не будет проблем с пониманием.

Банк

Предлагаем ребенку создать свой банк. Придумываем заранее, на что будем копить, наклеиваем на копилку картинку желаемого. Складываем туда всю мелочь из карманов или которую нашли дома. Когда накопится нужная сумма, вместе с ребенком идем за покупкой. Также рассказываем ребенку принцип работы банка. За то, что он хранил у себя деньги и работал банкиром, ему полагается 5 % от накопленной суммы. Ее он может потратить на себя.

Самостоятельная покупка

Когда становится ясно, что ребенок уже понимает принцип работы магазина, то следует ему давать совершать небольшие самостоятельные покупки. Чем старше ребенок, тем больше список покупок ему можно давать. 3-5 простых позиций и определенная сумма. Желательно, чтобы сумма предполагала наличие сдачи, не стоит давать деньги тютелька в тютельку.

Карманные деньги

Вопрос карманных денег достаточно сложный. Бизнесмены и психологи постоянно спорят, каким именно образом ребенок должен их получать.

- Платим ребенку за оказание какой-либо услуги или как поощрение за достижение успеха. Помыл полы, посуду, убрал в комнате, выучил уроки, принес хорошую оценку. Условия получения денег могут быть самые разные. Но в какой-то момент становится понятно: ребенок делает что-то по дому только за деньги. Поэтому этот способ может сыграть с нами злую шутку.

- Второй способ — это дарить ребенку деньги на праздники. Но лучше дарить небольшие суммы и все-таки оставлять хотя бы небольшой подарок, а то есть риск столкнуться с тем, что праздник станет восприниматься как повод заработать деньги, а не повеселиться и провести время с семьей.

- Третий способ — самый безобидный для детской психики. Выдавать деньги просто так. Небольшую фиксированную сумму раз в неделю или каждый день. Пусть это будет 1-2-5 рублей. Не стоит волноваться, что этот способ покажет ребенку, будто деньги достаются легко. В этом возрасте главное — не чтобы ребенок заработал деньги, а чтобы просто научился ими управлять. Копить, считать, обменивать на товары.

Великобритания

С 2014 года все английские дети в обязательном порядке обучаются финансовой грамотности. Учащиеся средней школы получают знания о банковских картах, кредитах и налогах. Учителя рассказывают детям, как грамотно распоряжаться деньгами. Школьники учатся копить средства и планировать крупные покупки.

В Британии постепенно идет переход от карманной наличности на безналичные деньги. По данным исследовательской компания Censuswide, более четверти родителей пополняют подросткам онлайн-счета, чтобы те могли самостоятельно покупать контент в iTunes, а также оплачивать другие развлечения через интернет.

Финансовые инструменты и безопасность

Уже с 6-7 лет ребенок может пользоваться банковской картой, привязанной к счету родителей. А с 14 лет – иметь свою. Опыт использования банковской карты необходим, чтобы научиться обращаться с деньгами: ведь большая часть расчетов сегодня происходит безналичным образом. Для своего спокойствия вы можете установить для карты ребенка дневной лимит оплаты покупок и снятия наличных в банкоматах.

До того, как в руки ребенка попадет банковская карта и гаджеты, важно предупредить его о связанных с ними опасностях. Ребенок должен понимать, что с карты, как и из кошелька, можно украсть деньги, поэтому нельзя оставлять карту без присмотра или отдавать другим, сообщать кому-то платежную информацию или коды из банковских приложений

Предупредите ребенка о компьютерных вирусах, краже платежных данных – в том числе через соцсети, вымогательствах под видом штрафов или просьб о помощи, навязывании платных услуг (смс за просмотр контента, покупки в играх) и методах социальной инженерии. Дети еще в школе привыкают отвечать на вопросы взрослых, поэтому излишне откровенны, когда в сети или по телефону у них начинают узнавать адрес, данные о родителях и платежную информацию. Объясните, к чему это может привести, и не ругайте, если инцидент уже произошел. Так вы сможете не создавать ненужный стресс из-за денег и сохранить доверительные отношения в финансовых вопросах.

Финансовая грамотность для подростков от 14 лет

Конверты

Чем старше ребенок, тем больше, но реже он получает зарплату (карманные деньги). Сначала можно выдавать определенную сумму каждый день. Затем каждую неделю, потом 2 раза в месяц и 1 раз в месяц. Так ребенок учится распределять сумму по все более долгому периоду. Вероятно, первые переходы будут даваться тяжело. Пара безденежных недель. Потом «голодный» месяц, но в результате ребенок научится планировать. Чтобы ему было легче, объясняем ему способ конвертов. Конвертами можно разделить любые периоды. Утро-день-вечер. Каждый день недели. Каждая неделя месяца. Для начала можно класть равные суммы. Позже планировать бюджет и раскладывать деньги в соответствии с ним.

Семейный бюджет

После того как подросток научился более-менее справляться с собственным бюджетом, даем ему попробовать управлять бюджетом семьи. Например, каждую первую неделю месяца бюджет семьи (на неделю) передается в руки подростка. Дело в том, что существует очень много неочевидных пунктов в семейных тратах, которые подросток просто не учитывает. Деньги на передвижение, еду, корм для кошки. Для ребенка существуют только «видимые» траты. А эта практика поможет ему выявить, где у него проблемы в понимании всех жизненных трат.

Еще более тщательное планирование бюджета

Здесь нужно научить ребенка полноценно управлять своей зарплатой, которую он получает ежемесячно. Разумно 10 % откладывать сразу в копилку, 5 % — на благотворительность, 5 % — на финансовую подушку. Остальные деньги распределять между необходимыми тратами и менее важными

Позволяем это решать ему самому, ведь то, что важно для него, для нас может оказаться пустяком, и наоборот

Работа на лето

А вот теперь можно уже без вреда для психики давать ребенку работу. Он жаждет проявить себя и быть самостоятельным. Можно подобрать ему простую работу на лето в фирме, можно дать делать что-то в доме или для его собственной семьи. Но если есть возможность, хорошо договориться с друзьями или другими родителями и дать детям работу друг у друга. Так не смешаются понятия (работа/семья) и ребенок не подвергнется лишнему стрессу, когда он совсем в чужой компании.

И главные рекомендации для родителей. Не критикуем, не пугаем и не манипулируем ребенком. Следует воспитывать в нем спокойное и дружеское отношение к деньгам. Не нужно штрафовать или отнимать деньги. Хорошо бы использовать другой способ наказания. А иначе можно сформировать в ребенке тревожность и закомплексованность в отношении денег. Обсуждаем с ребенком ошибки спокойно и профессионально, не боимся давать второй, третий и десятый шанс. Это воспитает в нем уверенность, ответственность и умение планировать.

Подростковый возраст (14–18 лет)

Этот возраст – репетиция взрослой жизни. Хорошо, если подросток устроится на работу хотя бы на лето. Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании

Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников

Составьте вместе финансовый план

Предложите ребёнку вести регулярный финансовый план. Личное планирование может быть не долгим – до года, но зато оно приучит к чёткому достижению целей. Распределите доходы по необходимым и второстепенным тратам, откладывая при этом 10% в копилку, а 5% – как финансовую подушку на чёрный день.

Покажите финансовые лайфхаки

Обучите методу пяти конвертов, где нужно разделить месячный бюджет на пять и разложить полученное по конвертам. Четыре конверта – это бюджет на месяц (один конверт на одну неделю). Пятый конверт – накопления, которые нельзя трогать.

Дайте подростку больше интересных книг

Подойдут «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Юный инвестор» – Кэтрин Бейтам, «Деньги. Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Читайте: 35 способов, которые научат вас экономить деньги

Какие качества характера ребенка помогает развивать наличие карманных денег?

Все-таки большая часть специалистов считает, что финансовое воспитание детей — очень важный момент в их развитии. Выдача карманных денег воспитывает в них различные черты характера.

- Ответственность — с самого раннего возраста ребенок будет учиться планировать расходы, ведь новую сумму ему никто не выдаст, если он бездумно израсходовал предыдущую.

- Расчетливость — ребенок будет учиться планировать свой бюджет, рассчитывать, как долго и сколько ему придется копить, например, на игрушку.

- Терпение — его не хватает детям всех возрастов, особенно младшего, школьного и дошкольного. А ждать, пока накопятся деньги, придется.

- Экономность — чадо будет дорожить каждой купюрой и не станет покупать очередную дешевую игрушку.

- Бережливость — ребенок будет беречь купленную за свои деньги вещь, ведь он на нее долго копил и потратил именно свои деньги.

Кроме того, малыш начнет лучше понимать родителей, которые также долго откладывают финансовые средства на все дорогостоящие покупки, и не будет каждый раз кричать в магазине: «Купи!».

Какие проводятся мероприятия в школах?

В рамках недавно созданной программы повышения финансовой грамотности населения многие школы решили самостоятельно проводить мероприятия в этот день. На самом деле, это замечательное решение, ведь не всегда бывает достаточно знаний, которые прививают дома. День финансовой грамотности в школе должен организовываться с учетом возрастной категории учащихся

Конечно же, это важно, ведь понимание финансовой сферы у первоклассника и выпускника школы, который уже почти выходит во взрослую жизнь, абсолютно разное

Проведение дня финансовой грамотности в школе – это очень ответственное занятие. По большей части, в этот день проходят открытые уроки, но это далеко не все форматы, в которых можно организовать такое мероприятие.

Источники

- https://finans-bablo.ru/osnovy-finansovoj-gramotnosti.html

- https://invlab.ru/financy/finansovaya-gramotnost-dlya-detey/

- https://rosuchebnik.ru/material/uroki-finansovoy-gramotnosti/

- https://tren-kot.ru/stati-po-detskoy-psihologii/osnovy-finansovoy-gramotnosti-dlya-detey/

- https://www.rastut-goda.ru/junior-student/5738-uroki-o-dengah-dlja-mladshih-shkolnikov.html

- https://investolymp.ru/finansovaya-gramotnost-dlya-shkolnikov.html

- https://4brain.ru/finance/

- https://FB.ru/article/240878/den-finansovyiy-gramotnosti-kogda-gde-i-kak-on-provoditsya

Основные понятия финансовой грамотности

Основными понятиями финансовой грамотности являются актив, пассив и денежный поток. А также плохой долг и хороший долг.

Активы – это то, что приносит деньги в ваш бюджет. Или то, что в будущем при продаже принесет доход. Например, недвижимость, акции, паи в ПиФ, депозиты в банке, имущество, сданное в аренду и т.д..

Пассивы – это то, что вынимает деньги из вашего кармана. Например, дом, в котором вы живете; автомобиль, на котором ездите; банковские кредиты, за которые вы выплачиваете проценты и т.п.. Другими словами, это то имущество, за пользование которыми приходится вкладывать денежные средства.

Денежный поток – это разница между активами и пассивами. То есть, из совокупного дохода за месяц необходимо вычесть сумму всех расходов за месяц. Он может быть положительным, отрицательным и нулевым. Финансово грамотный человек всеми силами будет стремиться сократить пассивы, а активы, наоборот, увеличить, так как он уверен, что именно активы способны сделать его богатым.

Существует три вида доходов:

- заработанный – это денежные средства, получаемые за выполнение определенных работ (основной вид заработка населения).

- «портфельный» — это доход, полученный от разных акций, облигаций, ценных бумаг и т.д..

- пассивный – это доход, полученный от имеющихся в наличии пассивов. Например, от квартиры, сданной в аренду и т.п..

Как ни странно, но долги тоже имеют свою классификацию. Как в своих книгах писал Р.Киосаки, есть плохой долг и хороший долг.

Плохой долг – это когда ты платишь по своим обязательствам. Например, ипотека на жилплощадь, в которой ты живешь.

Хороший долг – это когда кто-то другой платит по твоим обязательствам. Например, квартира, взятая на ипотеку и сданная другим людям в аренду.

Не обсуждать финансовые проблемы с супругом или супругой

Споры о деньгах — одна из главных причин разводов в мире. Вы не представляете, какое количество семейных пар не обсуждают финансовые вопросы вместе. Очень часто супруги начинают говорить друг с другом, когда уже слишком поздно – взято огромное количество долгов, потеряно огромное количество денег или активов и т.д. Семья – это команда

Не важно, кто и сколько зарабатывает. Например, жена может быть намного мудрей и экономней мужа в денежных вопросах, даже если она домохозяйка

Нет ничего более глупого чем говорить «я зарабатываю, я и решаю, куда и как тратить».

Также читайте:Финансовые ошибки, ведущие к разводу!Как разговаривать с супругом о деньгах и не убить друг друга?Что бы вы изменили, если бы могли вернуться на 10-20 лет назад? Опрос читателей!

Финансовая грамотность в наше время важна как никогда, но есть проверенные варинаты которые гарантируют вам хороший заработок, я имею ввиду покупку франшизы и ведение бищзнеса под уже изветным брендом. Я нашел проверенные франшизы в каталоге https://businessmens.ru/franchise это помогает определиться. Там же читаю актуальные новости рынка франчайзинга